Konsolidace půjček, jinak řečeno máte-li více půjček, můžete je sloučit do jedné. Přičemž tento krok vám usnadní život tím, že budete platit jen jednu splátku a mnohdy vám ušetří i měsíční náklady. Toto řešení dává velký smysl, pokud máte mnoho závazků. Mohli byste se sejít s pojmem refinancování – jedná se téměř o totéž, jen zlepšujete podmínky u jedné půjčky. Důležité upozornění na začátek, pokud se už rozhodnete řešit konsolidaci, je důležité zažádat přímo o tento účel, ne o novou půjčku z které si pak splatíte závazky sami. Mohlo by dojít k zamítnutí, pokud vám nevychází příjem na nový úvěr.

Výhody konsolidace půjček

U konsolidace půjček si většinou polepšíte. Alespoň takový je cíl.

- Snížení měsíčních splátek– asi největší význam to má pro vaši peněženku, ušetřit se dá měsíčně i několikanásobně

- Zjednodušení přehledu o dluzích– na jednom větším úvěru víte hned, jakou výši a kolik splácíte, než na 10 menších

- Možnost získat další finanční prostředky– snížením měsíčních splátek docílíte nižšího zadlužení, tzn. můžete si tak úvěr navýšit

- Zvýšení bonity– v bankovních registrech hraje roli i kolik máte úvěrů. Snížením počtu si zlepšíte pozici při dalších žádostech o půjčky

- Snížení rizika prodlení se splátkami– větší přehled, menší šance, že zapomenete něco uhradit

Jak konsolidace půjček funguje

Proces krok za krokem

- Srovnání nabídek– od různých bank. Zjistíte tak, která banka je pro vás nejvýhodnější

- Zadat žádost– po porovnání všech podmínek je potřeba zadat žádost u banky, online nebo na pobočce

- Podklady pro žádost– k žádosti je potřeba doložit hlavně úvěrové smlouvy od všech konsolidovaných úvěrů a prokázat příjem

- Schválení– na základě zadaných hodnot a úvěrových registrů banka vyhodnotí rizika a vystaví smluvní dokumentaci k novému úvěru

- Převedení prostředků– v závislosti na konkrétní bance. Banka buďto přepošle peníze na váš účet, kterými pak splatíte veškeré sloučené závazky nebo to udělá rovnou za vás. Vy pak následující měsíc začínáte splácet nový úvěr

Celý proces konsolidace půjček může trvat i pár dní, to záleží na tom, jak rychle budete mít potřebné podklady pro žádost. Banka už poté schvaluje i do 2. dne od podání žádosti.

Kdo může využít konsolidaci

Typický klient, který by měl řešit konsolidace půjček, bude mít vysoké měsíční splátky od bankovních či nebankovních společností. A/nebo bude mít mnoho závazků např.:

- spotřebitelský úvěr

- kreditní karta

- kontokorent

- úvěr ze stavebního spoření

- nebankovní půjčka

- hypotéka

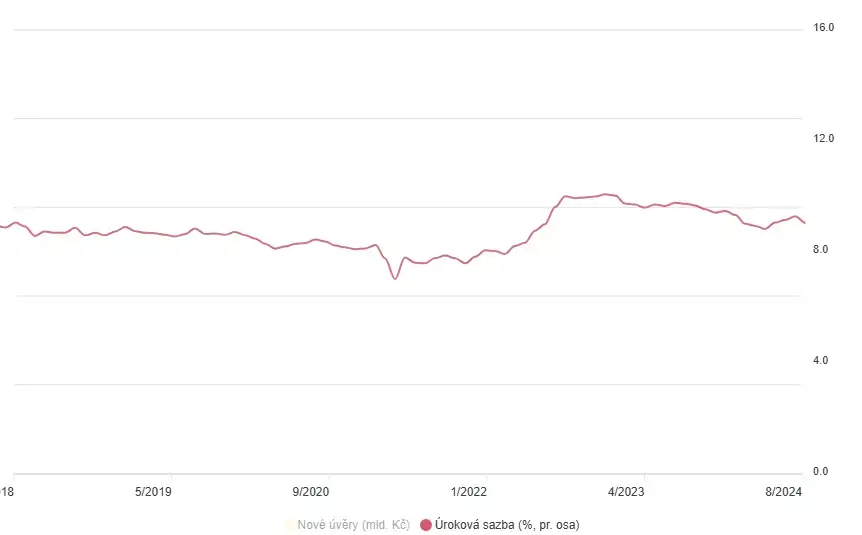

TIP: Zkontrolujte úrokovou sazbu v naší kalkulačce, dostanete se na lepší sazby, než je průměr v ČR.

Sledovat vývoj těchto sazeb můžete například na stránkách ČBA.

Kritéria pro získání konsolidace

- věk min. 18 let

- čisté bankovní registry

- prokazatelný pravidelný příjem

- trvalé či přechodné bydliště na území ČR

Většina kritérií není problém. Pokud jste však vzali nebankovní půjčky z důvodu špatných úvěrových registrů, bude na zvážení, před samotnou žádostí o konsolidaci, v jakém stavu jsou registry nyní a jakou mají závažnost.

Rizika a nevýhody konsolidace

- Možné zvýšení celkových nákladů při prodloužení doby splatnosti– delší doba splatnosti sebou nese i nevýhodu v podobě navýšení splácené částky. Díky složenému úročení se vám o každý rok navíc zvyšuje částku kterou přeplatíte

- Ztráta flexibility při splacení jednotlivých půjček– některé banky tolerují, pokud nemáte peníze na zaplacení celé splátky, dovolí vám zaplatit méně a nemusí se to propsat do registrů. Toto už by u jiné banky mohl být problém při častějším využívání

- Nutnost splnit přísnější podmínky– máte-li nebankovní půjčky z jakéhokoliv důvodu, může být pro Vás obtížnější splnit podmínky bankovních společností, jako jsou bonita, dostatečný příjem

Jaké má konsolidace půjček alternativy

- Oddlužení– splácení vám dělá problém, nebo jste se už dostali do potíží? Řešením by mohlo být oddlužení. Na trhu je několik odborníků, kteří se tímto zabývají. Nechte si poradit a vyhněte se nepříjemnostem Jedním prověřeným specialistou může být Člověk v tísni.

- Refinancování– máte-li jen jednu půjčku u které snižujete úrokovou sazbu nebo převádíte k jiné bance. Tento proces se nazývá refinancování. Proces je stejný jako u konsolidace půjček.

POZOR: Konsolidace půjček a refinancování jsou jedny z možností, jak ušetřit na splátkách. Pokud však máte nebankovní půjčky z nějakého důvodu a chtěli byste převést úvěry k výhodnějším bankám, upozorňujeme, že je potřeba dobře zvážit kam své půjčky převedete. A to z toho důvodu, pokud máte horší bonitu nebo úvěrovou historii. Nevyplácí se tzv. “rozhodit sítě“ a čekat, kde to vyjde. Zamítnutá žádost o půjčku se propisuje do registrů a pokud je jich mnoho, má to negativní dopad na další žádosti. Pokud si nejste jistí, konzultujte toto se specialistou.

Banky sledují vaši úvěrovou historii za poslední tři měsíce – a tady platí pravidlo, že méně je více. Máte 1–2 zamítnutí? Ještě máte šanci, jen už musíte jít na jistotu! Ale pokud jich je více, šance padají téměř na nulu. V takovém případě vám poradce doporučí pauzu – tři měsíce bez žádostí, kdy se zaměříte na včasné splácení svých závazků. Po této době bude vaše šance na schválení opět vysoká.

Pokud vám ani toto nepomůže, je potřeba řešit situaci se specialistou, který vám rovnou řekne, jaké “hrozby“ pro novou žádost jsou ve vašich registrech.

Na toto téma tu máme článek o zamítnutých žádostech konsolidací.