Hypotéka s ručením nemovitostí může být i vaše řešení. Uvažujete nad první hypotékou a lámete si hlavu, že nemáte dostatek svých úspor? Nebo už nějakou nemovitost máte a uvažujete o druhé, a přesto řešíte stejný problém jako v prvním případě? Banky vyžadují, aby měl žadatel o hypotéku alespoň 10 % svých úspor (v případě, že je vám do 36 let) nebo 20% (v případě, že je vám nad 36 let). Na tyto procenta je někdy pořádně obtížné se dostat, zvlášť pokud máte vyhlídnutou dražší nemovitost (často může jít pouze o nemovitost v Praze či v Brně). Pro lepší představu příklad, pokud nemovitost stojí 5 mil., musíte mít našetřeno alespoň 500 tis v prvním případě do 36 let věku, v druhém případě 1 mil. Kč. Jedná se o tzv. LTV, což je ukazatel výše úvěru vůči hodnotě nemovitosti. Na to, jak se dá pořídit hypotéka bez splnění tohoto limitu LTV je několik způsobů, my vám však nabízíme jeden z nich. Jak získat úvěr za pomocí druhé nemovitosti. V čem je to výhodné a jaký je postup?

Co je hypotéka s ručením nemovitostí a jak funguje?

Hypotéka je úvěr, kterým běžně zastavíte nemovitost u banky. Ať už tu kupovanou nebo jinou, musí mít však hodnotu alespoň o 10 %/20 % vyšší než je výše úvěru. Což běžně ta, kterou kupujete na hypotéku nemá. V tomto případě musíte mít buďto svých uspořených 10 % nebo 20 % . Pokud však nemáte žádné uspořené peníze nebo to co máte nestačí na procenta LTV, je možnost vzít hypotéku s ručením jiné nemovitosti. To vám velmi pomůže, pokud jste mladí a řešíte první vlastní bydlení nebo už nějakou nemovitost máte a chcete další.

Příklad: Jste mladí a nemáte naspořeno 10 % z hodnoty nemovitosti. Můžete přidat nemovitost vašich rodičů do zástavy a pokrýt tak zbylých 10 %. Tato nemovitost se dá časem vyvázat z úvěru.

Druhý příklad: Máte vlastní bydlení a chcete druhou nemovitost. Nemáte ale dostatek financí nebo je nechcete vložit do nové nemovitosti. V tomto případě můžete použít do zástavy své bydlení. Pokryjete tím potřebnou částku pro úvěr. Tomuto se říká hypotéka s ručením nemovitostí, jen místo peněz použijete majetek.

Jaké má výhody a nevýhody hypotéka s ručením nemovitostí

Hypotéka s ručením nemovitostí má řadu výhod, dalo by se říci, že výhody převažují nad nevýhodami. Pokud máte nemovitost jinou a jste schopní splácet, může to pro vás mít obrovský užitek.

Výhody:

- První bydlení- pokud nemáte vlastní úspory do začátku, lze právě toto nahradit jinou nemovitostí do zástavy např. od rodičů

- Investiční nemovitost– máte-li v úmyslu kupovat nemovitost tzv. na investici a řešíte vlastní zdroje, můžete jako zástavu přidat svoji nemovitost ve které už bydlíte (Pokud na ni máte hypotéku, musíte zvolit stejnou banku i pro další hypotéky)

- Nižší úroková sazba– ručení další nemovitostí může mít za následek i nižší úrokovou sazbu. V důsledku snížení limitu LTV ( což je zadlužení vůči hodnotě zástavy)

- Vyšší částka úvěru– zvýšení hodnoty zástavy, má za následek i zvýšení celkové částky úvěru, který si můžete vzít od banky. Limitovat vás tu může příjem

- Americká hypotéka– za zmínku určitě stojí i Americká hypotéka, kdy ručíte nemovitostí a peníze se dají využít na jiný účel než bydlení (využít se dají na cokoliv)

- Peníze na cokoliv– přidáte-li další nemovitosti do zástavy, zvýšite si tak možnou částku pro úvěr od banky. Zvýší se tím i možnost k takové hypotéce vzít peníze navíc (tzv. neúčelová část hypotéky), někde to bývá až 40% z účelu úvěru (koupě, refinancování, rekonstrukce, výstavba). Tyto peníze pak můžete použít dle své libosti na cokoliv bez dokládání

- Vyvázání nemovitosti– do pár let lze doprovodnou nemovitost vyvázat ze zástavy u banky (je to zapříčiněno narůstající hodnotou první nemovitosti a umořováním úvěru)

Nevýhody:

- Riziko ztráty nemovitosti– pokud nesplácíte úvěr, může v krajním případě dojít k zabavení nemovitosti

- Delší schvalovací proces– při sjednávání hypotéky s více nemovitostmi do zástavy, může trvat schvalování delší dobu z důvodu odhadu na každé nemovitosti

- Poplatky a náklady– s více nemovitostmi do zástavy se pojí i další poplatky. Např. na katastru nemovitostí, kdy platíte vklad do KN za každou nemovitost zvlášť. To samé může být i u poplatku za odhad nemovitosti a další

- Závislost na hodnotě nemovitosti– výše úvěru závisí na hodnotě nemovitosti, která může kolísat v závislosti na trhu

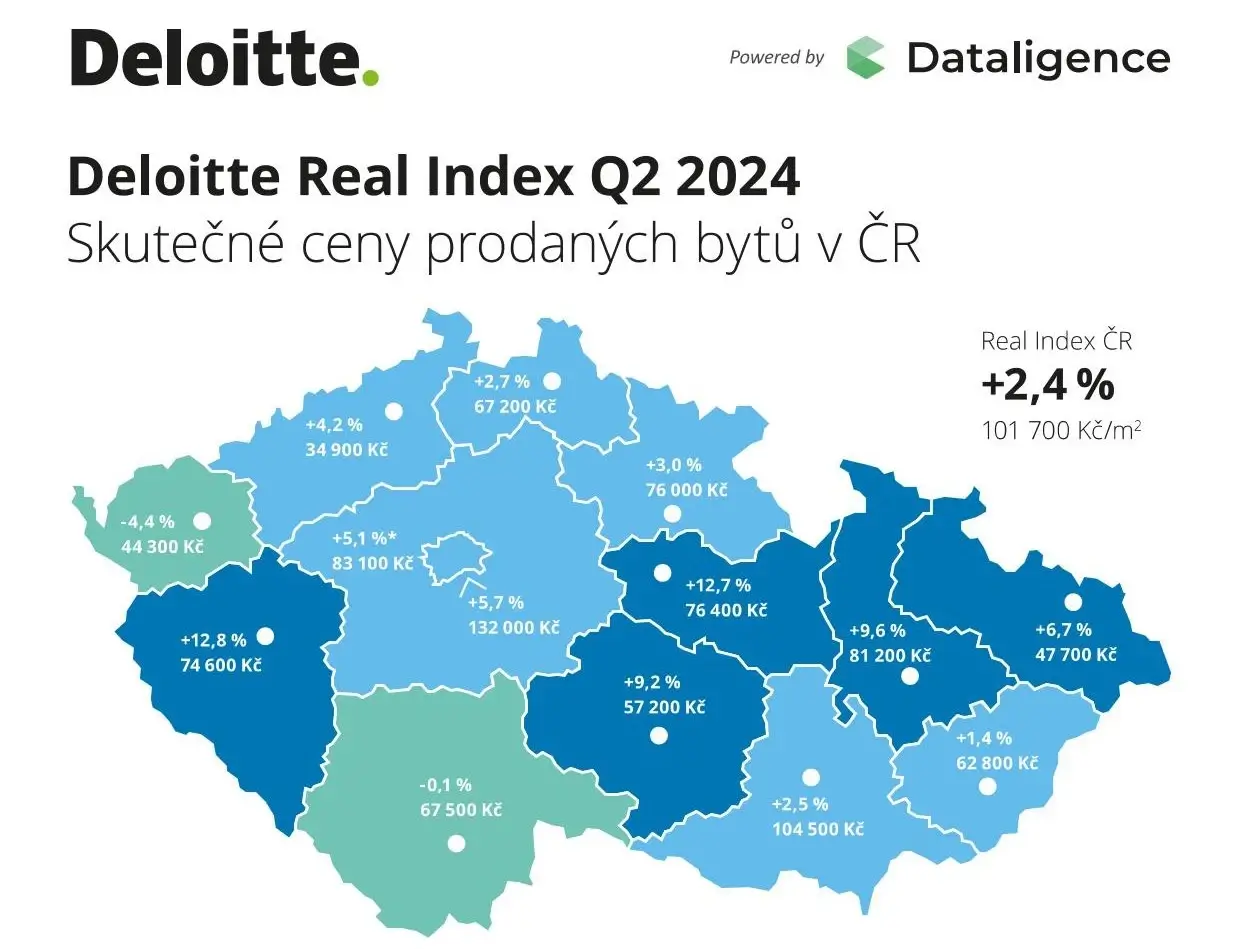

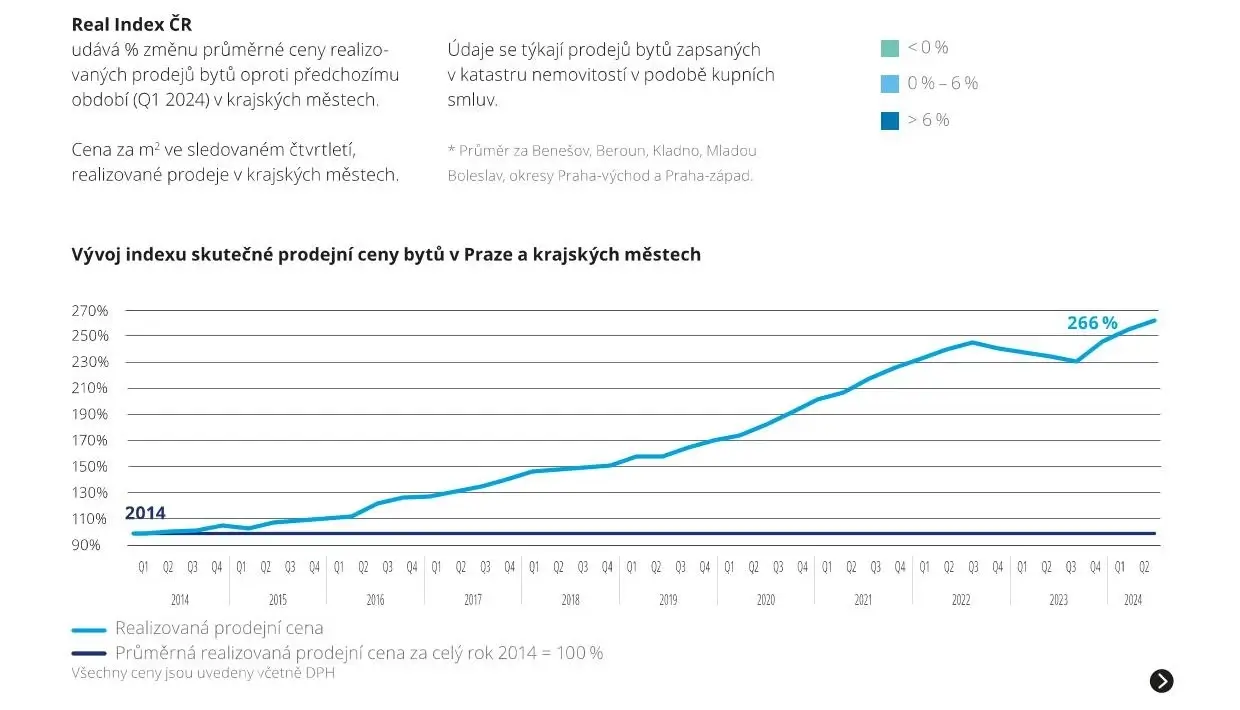

Real Index- ceny bytů (vývoj)

Srovnání s dalšími obdobími můžete porovnat přímo na stránkách Deloitte.

Jak se dá získat hypotéka s ručením nemovitosti

Hypotéka s ručením nemovitostí není nic neobvyklého. Jde o běžný proces, stejně jako u klasické hypotéky. S tím rozdílem, že se dělá odhad a zástavní právo u další nemovitosti.

Nejprve je potřeba vybrat druhou vhodnou nemovitost do zástavy. Tuto nemovitost může vlastnit jak žadatel o hypotéku, tak třetí osoba. Obvykle to bývá někdo z rodičů, příbuzných, ale i přátel. Důležitý je souhlas vlastníka nemovitosti s použitím majetku do zástavy.

Následně banka udělá odhad obou nemovitostí. Tu kterou žadatel kupuje, i tu, která je v úvěru jako druhá. Tržní hodnota obou nemovitostí, kterou odhadce uvede, musí dorovnat minimálně výši úvěru. Bavíme se tu o ukazateli LTV.

Pokud se splní LTV, bonita klienta a další, banka vystaví úvěrové smlouvy a zástavní smlouvy. V úvěrové smlouvě, která obsahuje informace o úrokové sazbě, době splatnosti, měsíčních splátek, poplatcích a podmínkách, budou uvedeny obě nemovitosti jako zástava úvěru. Tyto nemovitosti jsou poté zapsány do katastru nemovitostí ve prospěch banky. Zástavu druhé nemovitosti lze po čase vymazat z úvěru tak, že si necháte přecenit hlavní nemovitost odhadcem. Pokud bude vycházet LTV můžete ji vyvázat ze zástavy banky.

TIP: Pokud máte vybranou nemovitost, můžete ověřit úrokové sazby na našich kalkulačkách.

Nemovitosti, které můžete použít jako zástavu

Hypotéka s ručením nemovitostí neznamená, že můžete použít jakoukoliv nemovitost. Jsou tu dané podmínky, které je potřeba splňovat. Běžně se dávají do zástavy byty, rodinné domy nebo pozemky. Musí však být na území ČR.

- Byty v bytových domech– jejich hodnota se odvíjí od lokality, umístění bytu v domě a úrovni vybavení

- Rodinné domy– cenu ovlivní lokalita, technický stav anebo energetická náročnost

- Stavební pozemky– dají se využít pouze stavební nebo určené k výstavbě. Problém už jsou ostatní pozemky, které k takovému účelu neslouží

- Rekreační objekty– chata nebo chalupa musí být k celoročnímu užití. Je potřeba číslo evidenční nebo popisné. A musí k objektu vést veřejná komunikace nebo alespoň musí být v katastru zapsaný přístup, pokud se jedná o soukromý pozemek

Nemovitosti, které se nedají použít jako zástava

- Komerční objekty a podnikatelské provozovny– nejsou obvykle akceptovány jako vhodná zástava

- Pozemky bez stavebního povolení

- Nemovitosti zatíženy věcným břemenem– věcné břemeno dožití nebo zástava dalších bank či institucí nejsou vhodné jako zástavy

- Nemovitosti ve špatném technickém stavu

TIP: Pokud nemáte vhodnou nemovitost do zástavy a nemáte ani našetřené minimální úspory potřebné k vyřízení hypotéky, můžete nás kontaktovat. Hypotéka s ručením nemovitostí není jediná možnost, jak financovat nemovitost ze 100%.