Hypotéka pro mladé je ve zkratce klasická hypotéka s několika výhodami, které dělají bydlení mladým lidem dostupnější. Jde o produkt, který mohou využít lidé do 36 let věku.

Toužíte po vlastní nemovitosti, ale nemáte dostatek našetřených financí? Nebo se obáváte, že vysoké splátky příliš zatíží váš rozpočet? Právě pro vás může být hypotéka pro mladé ideálním řešením. Nabízí několik zásadních výhod, které vám usnadní start do života s vlastní střechou nad hlavou, a to i v době rostoucích cen nemovitostí.

Proč je hypotéka pro mladé skutečně výhodná?

Hypotéka pro mladé nabízí několik výhod, které ji odlišují od klasických hypoték

- Vyšší LTV– a to do výše až 90 % LTV. Znamená to, že lidé, kteří žádají o hypotéku, mohou mít našetřeno pouze 10% z hodnoty kupované nemovitosti.

-

Praktický příklad: Při koupi bytu za 5 milionů korun:

- Mladý žadatel potřebuje: 500 000 Kč vlastních prostředků

- Žadatel nad 36 let potřebuje: 1 000 000 Kč vlastních prostředků

-

- Delší splatnost– možnost natáhnout úvěr déle než na klasických 30 let splatnosti. Tím se samozřejmě sníží měsíční náklady na splácení úvěru.

- Nižší úrokové sazby– některé banky zvýhodňují i úrokové sazby pro tento typ úvěrů. Je tak možnost snížit měsíční splátky.

- Vyšší částka úvěru– banky mají výpočet zadluženosti tzn. kolik si můžete půjčit maximálně. U mladších lidí do 36 let je to 9,5 násobek roční čisté mzdy

-

Praktický příklad: Při čistém ročním příjmu 480 000 Kč (40 000 Kč měsíčně):

- Mladý žadatel může získat: až 4 560 000 Kč

- Starší žadatel by dosáhl na nižší částku

-

Limity LTV, DTI, DSTI

LTV – Neberu si příliš vysoký úvěr? DTI – Nebudu předlužený? DSTI – Zvládnu splácet?

ČNB může tyto ukazatele měnit. Nyní jsou u hypotéky pro mladé zvýhodněné oproti klasické hypotéce. Ukazatel DSTI je od 1.6.2023 zrušen. Každopádně banky si však mohou stanovit své interní limity DSTI. Více info na stránkách ČNB Hranice ukazatelů LTV, DSTI a DTI – Česká národní banka

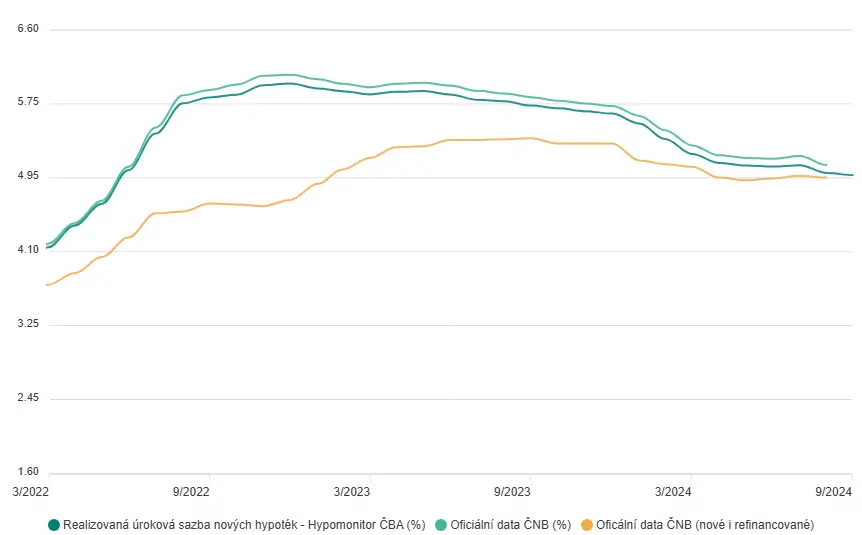

Vývoj průměrných úrokových sazeb nových hypoték

Jak získat hypotéku pro mladé?

Hypotéka pro mladé, co se týče podmínek je pořád klasickou hypotékou. Takže soubor věcí, které jsou potřeba, se od sebe téměř neliší.

Podmínky žadatele

- Minimální věk 18 let

- Maximální věk 36 let

- Trvalý nebo přechodný pobyt na území ČR

- Pravidelný a doložitelný příjem

- Dobrá bonita

- Čisté registry

- Minimálně 10 % vlastních prostředků nebo vhodná nemovitost k zástavě

TIP: Pokud nemáte dostatek financí na pokrytí 10 %, které banka vyžaduje. Přečtěte si náš článek o tomto tématu: Hypotéka s ručením nemovitostí.

Potřebné dokumenty

- Doklad totožnosti– nejlépe 2 doklady. Tzn. občanský průkaz, řidičský průkaz, popřípadě cestovní pas

- Potvrzení o příjmu– formulář od banky, který vyplňuje účetní vašeho zaměstnavatele

- Výpisy z účtu– 3 – 6 posledních výpisů, kam pravidelně chodí peníze

- Kupní smlouva– popřípadě Smlouva o smlouvě budoucí kupní

Jak vybrat tu nejlepší hypotéku pro mladé?

Nabídky bank se liší a výběr té správné může ušetřit statisíce korun za dobu splácení.

Začněte u své banky, ale nespoléhejte jen na ni

První kroky často vedou do banky, kde máte běžný účet. Výhodou je rychlejší proces schvalování, protože banka zná vaši platební historii. Nicméně nespoléhejte pouze na jednu nabídku.

Klíčové parametry pro porovnání

- Úroková sazba: I malý rozdíl znamená velké úspory při dlouhodobém splácení

- Poplatky: Za zpracování, vedení úvěrového účtu, odhad nemovitosti

- Podmínky pojištění: Pojištění schopnosti splácet a pojištění nemovitosti

- Flexibilita: Možnost předčasného splacení, změny splátek, mimořádných vkladů

TIP: Spolupráce s nezávislým finančním poradcem může přinést nejen lepší podmínky, ale i cenné rady ohledně výběru banky podle vašich specifických potřeb. Různé banky mají různé přístupy k různým typům nemovitostí (byt, dům, rekonstrukce).

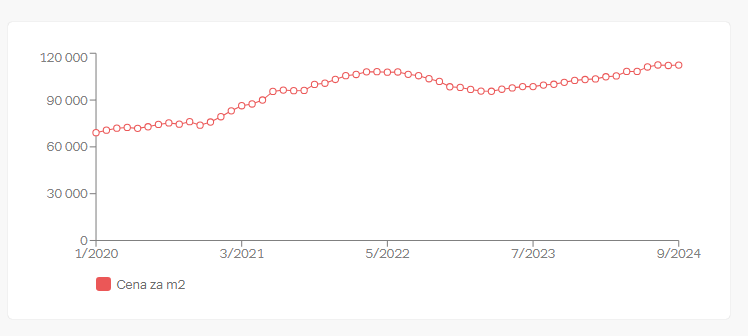

Ceny nemovitostí – proč nečekat?

Podívejte se, jak se vyvíjely ceny bytů jen v Brně za poslední roky:

Historie cen bytů za m2 v Brně

Krok za krokem k vaší hypotéce pro mladé

Celý proces získání hypotéky pro mladé trvá přibližně jeden měsíc a zahrnuje tyto kroky:

- Vyplnit žádost u banky– Vyplníte žádost o hypotéku v bance nebo online

- Předložit veškeré potřebné dokumenty- viz. potřebné dokumenty

- Odhad nemovitosti– banka udělá odhad hodnoty nemovitosti, kterou chcete koupit

- Schválení hypotéky- banka porovná hlavně bonitu, jak jste schopní splácet a jakou máte historii. Dále pak hodnotu nemovitosti, jestli je dostatečná zástava

- Podpis smlouvy a vydání zástavních smluv– poté řešíte podpisy úvěrových smluv a přepis nemovitosti na katastru nemovitostí. Nemovitost bude ve prospěch banky

Tipy pro úspěšné získání hypotéky pro mladé

- Šetřete na vlastní vklad: Čím větší vlastní prostředky budete mít, tím lepší podmínky vám banka může nabídnout.

- Zlepšete si bonitu: Před podáním žádosti o hypotéku se ujistěte, že nemáte žádné dluhy a že pravidelně splácíte své závazky.

- Zvažte pojištění: Pojištění schopnosti splácet a pojištění nemovitosti vám může poskytnout větší jistotu.

TIP: Nemáte žádné vlastní prostředky? Existují dvě hlavní cesty:

- Navýšení zástavy o nemovitost rodičů

- Dofinancování chybějících 10 % jiným úvěrem

Obě možnosti mají své pro a proti – poraďte se s finančním poradcem o nejlepším řešení pro vaši situaci.

Hypotéka pro mladé od státu

Aktuálně není v České republice přímo státní hypotéka pro mladé v podobě, jaká byla nabízena v minulosti. Dřívější programy, které poskytovaly úrokové dotace nebo jiné formy podpory, byly většinou časově omezené a v současné době již neplatí!

Proč došlo ke změně?

Pokud vás zajímají bližší informace, napsali jsme o tomto tématu samostatný článek, který si můžete přečíst v našem blogu: Stání půjčka a státní hypotéka.

Závěrem: Proč je hypotéka pro mladé klíčovou příležitostí

Hypotéka pro mladé představuje jedinečnou šanci získat vlastní bydlení s výrazně nižšími nároky na vlastní prostředky a s lepšími podmínkami, než jaké budou dostupné po 36. roce života.

Pokud vám zbývá ještě několik let do této věkové hranice, můžete nyní:

- Začít cíleně spořit na vlastní podíl

- Pracovat na zlepšení své bonity

- Sledovat vývoj na realitním trhu

- Konzultovat své možnosti s odborníky

Pokud se věková hranice blíží, neváhejte – výhody hypotéky pro mladé mohou být rozhodujícím faktorem mezi dalšími roky v nájmu a vlastním domovem.

Potřebujete poradit s výběrem nejvýhodnější hypotéky pro mladé? Neváhejte nás kontaktovat – rádi vám pomůžeme najít řešení šité na míru vaší situaci.